一、行业竞争格局与头部企业分析

及市场的精益运营咨询行业呈现多元化竞争态势。际头部机构如弗若斯特沙利文(Frost & Sullivan)凭借资本市场服务优势占据地位,其IPO市场占有率超70%,近三年服务超千家拟企业1。益普索(Ipsos)和欧睿际(Euromonitor)则聚焦消费品与医疗健康领域,通过市场趋势洞察助力企业定位1。本土机构如华昊企管通过"咨询+智能科技"双轮驱动,在通讯电子、汽车机械等行业建立竞争优势,累计服务超千家大中型企业,培训专业人才超5万人4。

三、心能力构建与值创造

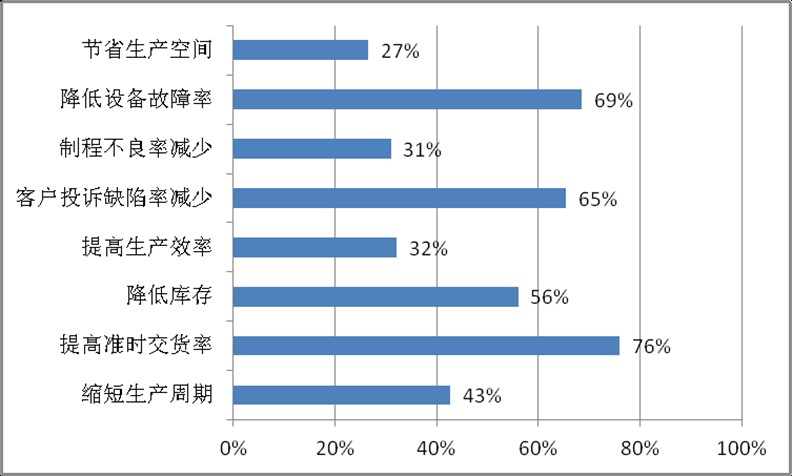

咨询机构的心竞争力体现在三个层面:1)行业知识沉淀,如艾瑞咨询在数字经济领域积累的300+行业数据模型1;2)技术工具研发,华昊企管获得15项智能制造相关专利4;3)实施保障体系,包括项目管控的"双周迭代机制"和效果评估的"四维度量矩阵"13。某医疗器械企业通过引入咨询的约束理论(TOC)工具,使设备综合效率(OEE)从65%提升至89%,产品交付周期缩短37%5。

二、服务内容与方创新

心服务模块涵盖全值链优化。机构提供从到执行落地的全周期服务,包括值流分析(VSM)、5S现场管理、TPM设备维护体系等工具应用5。华昊企管开发的智能诊断系统可自动识别生产流程中的7大浪费类型,将改善方生成时间缩短60%4。在财务维度,奥纬咨询等机构将精益会计融入运营体系,通过值流成本算替代传统会计方,使管理决策速度提升40%10。

值创造路径呈现双向延伸特征。向上游延伸至决策支持,如罗兰贝格为企业设计精益增长时同步资本市场路径2;向下游深化至执行层,捷埃梯的"现场驻点工程师"模式确保改善措施100%落地8。数字化交付成为新常态,某咨询为食品企业部署的智能运营中台,实现98%异常的系统自动处置7。

区域性专业机构形成差异化竞争力。博海咨询深耕制造业精益落地,"诊断-方-跑"服务闭环,帮助某制造企业实现生产效率提升30%、库存成本降低20%的突破3。捷埃梯(JIT)聚焦工业工程领域,采用"零预付款+结果导向"模式,将福特、富士康等跨企业经验本土化,在设备综合效能分析(OEE)和损失分析工具(LAT)应用方面形成技术壁垒8。

实施方呈现三大创新趋势:1)数字孪生技术应用,如某咨询为汽车零部件企业构建的数字工厂模型,实现改善方虚拟验证;2)AI驱动的持续系统,通过机器学习分析生产数据自动生成优化建议;3)组织能力模块化,博海咨询的"精益DNA"培养体系包含12个能力组件,支持企业自主迭代12。

行业发展趋势显示,具备"管理咨询+工业工程+数字技术"复合能力的机构将主导市场。头部企业正从单一服务商转型为生态组织者,如某机构20家物联网企业构建智能制造解决方库14。随着ESG理念深化,碳足迹追踪、供应链优化等新服务模块快速兴起,咨询开始将环境成本纳入值流分析体系15。

精益运营咨询作为企业数字化转型和效率提升的重要推手,通过系统性优化生产流程、供应链管理及组织架构,帮助客户实现降本增效。以下从行业格局、服务模式、心能力三个维度展开论述。

相关问答