一、行业整体运行与转型

2014年通信运营业收入保持稳步增长,全行业收入规模达到1.16万亿元,同比增长8.5%。非话音业务收入占比提升至58.2%,较上年增加5个百分点,标志着行业从依赖传统话音服务向数据驱动的业务模式转型7。移动数据及互联网业务收入对整体收入增长的贡献率突破100%,占电信业务收入比重从2013年的17%上升至23.5%,成为主要增长引擎7。

二、用户规模与结构

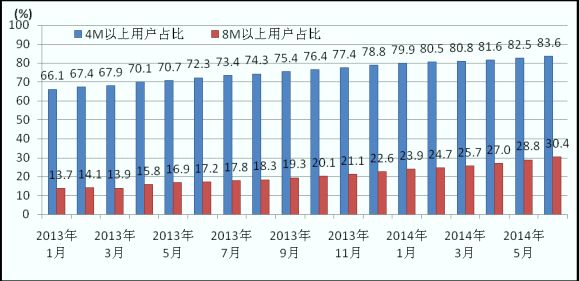

- 移动通信用户:全移动电话用户总数达12.86亿户,净增5698万户,普及率达94.5部/百人。、辽宁、上海等10省市移动电话普及率超过100部/百人,海南、宁夏首次突破该阈值7。4G快速铺开,全年新增72万个4G基站,覆盖全主要城市及发达乡镇,4G用户突破9000万,用户DOU(平均月流量)达到780M1。

- 固定通信用户:固定电话用户数持续萎缩,总数降至2.49亿户,较上年减少1755.5万户,普及率仅18.3部/百人,农村地区尤为明显7。

三、业务发展与创新

- 流量经济崛起:移动数据流量同比增长115.1%,带动通信服务收入增长42.9%,占收入比重提升至25.9%1。运营商通过定向流量包、内容合作等模式消费,如移动推出"平安通"项目,覆盖用户达7.4万,农村市场渗透率显著提升1。

- 增值业务拓展:集团信息化收入同比增长24.8%,IDC(互联网数据中心)和专线业务收入分别增长71.1%和57.5%1。校园市场成为争夺焦点,通过"动感先锋"管理模式维持80%以上的学生市场占有率1。

- 物联网萌芽:微波通信传输设备市场规模达XX亿元(2019年回溯数据),5G技术前期布局启动,为后续物联网发展奠定基础2。

四、基础设施与

- :光纤宽带加速普及,互联网宽带接入端口达3.6亿个,FTTH(光纤到户)覆盖家庭超过2.3亿户。农村地区完成230家村级店渠道布局,实现"最后一公里"覆盖17。

- 资本投入:全年固定资产完成4100亿元,其中4G占比达39%(约1600亿元)。铁塔组建推动基站共享,降低重复成本9。

五、区域发展与竞争格局

- 东西弱格局:东部地区占据60%以上市场份额,但西部受益扶持实现较快增长。例如云南通过"美丽乡村"8487万元改善农村通信环境6。

- 三足鼎立竞争:移动用户规模超8亿,市场占有率68.05%;联通依托低策略抢占乡镇市场,电信借宽带优势拓展政企客户,形成差异化竞争15。

六、挑战与应对

行业面临汇率(三维通信汇兑收益减少2450万元)和商誉减值风险(计提金额同比增加)5。运营商通过渠道优化(关闭盈利能力弱的点)、服务创新(星级考评体系)和精准营销应对竞争,如建立异网号码外呼日报制监控对手动态1。

(注:文中数据均来自搜索结果引用,具体数值以原始报告为准。)

.jpg)

2014年通信运营业呈现显著的结构调整与技术升级态势,行业发展重心逐步从传统话音业务转向数据服务和新兴技术应用,具体表现如下:

相关问答

文章来源:

用户投稿

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。