一、市场格局与竞争动态

尽管Verizon在后付费用户规模上,但其增长动能面临挑战。2022年至2024年间,T-Mobile在八个季度中有七个季度的环比增长率超过Verizon。2024年季度,T-Mobile后付费净增用户达87.4万户,远超Verizon的25.6万户和AT&T的38.9万户。与此同时,Verizon后付费手机用户甚至出现6.8万的流失,流失率(0.89%)高于AT&T(0.72%)和T-Mobile(0.86%)24。竞争格局因并购进一步重塑——T-Mobile与Sprint合并后,用户规模超越AT&T成为全美第二大运营商,形成"三鼎立"局面811。

三、投入与5G布局

为巩固技术力,Verizon持续投入下一代。其竞争对手T-Mobile在并购Sprint后整合600MHz和2.5GHz频谱资源,宣布三年内斥资300亿美元构建全性5G,目标在2024年将平均网速提升15倍9。面对挑战,Verizon通过毫米波和中频段协同部署化5G覆盖,并借助其固网资源"固移融合",以应对跨行业竞争——当前电信市场已形成7-8家运营商(含有线电视)竞逐的复杂局面49。

二、营收能力与技术创新

Verizon在营收指标上仍具优势。2024年季度,主要运营商(含AT&T、USCellular)后付费平均ARPU(每用户收入)为48.76美元,其中USCellular以51.96美元居首。Verizon虽未单独披露ARPU,但其通过高值服务维持盈利韧性。行业正探索新的定模式以提升收益:例如Verizon于2023年推出myPlan定制化套餐,允许用户按需附加服务;2024年AT&T跟进推出oost临时网速增服务(7美元/次),这种分层付费模式可能推动未来ARPU持续增长246。

四、终端市场联动效应

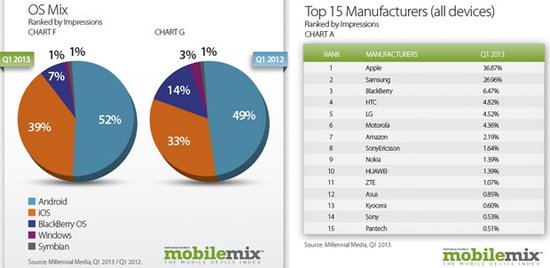

终端合作化了运营商优势。2024年季度智能手机出货量中,苹果以52% 的份额主导市场,占比增至31% 。高端设备的普及推动后付费用户值提升,例如Verizon依托苹果等品旗舰机绑定高消费用户群,而低端市场因5G设备成本上升面临整合压力,预付费ARPU均值(33.70美元)显著低于后付费102。

当前,Verizon虽面临增长放缓及T-Mobile的势追赶,仍通过和服务创新维持其综合竞争力。未来市场竞争焦点将集中于5G应用生态构建、农村覆盖拓展及柔性资费模式的深化,这些领域的发展将决定电信巨头格局的演变方向。

大移动运营商威瑞森(Verizon)凭借其庞大的用户基数和稳固的后付费市场地位,持续主导着电信行业格局。根据2024年季度数据,Verizon的后付费签约用户数达1.236亿,在后付费细分市场保持长期地位。这一优势源于其完善的基础设施和品影响力,其服务涵盖移动通信、固网宽带及数字电视等多领域,构建了全场景通信生态568。

相关问答