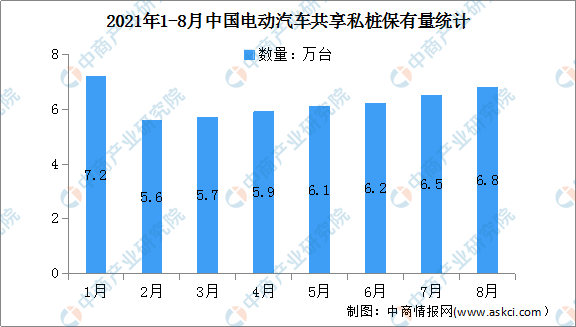

一、市场集中度持续提升

头部运营商形成"三足鼎立"格局:特来电以74.6万台充电桩(市占率19.1%)位居首位,星星充电(65.9万台,16.9%)、云快充(61.3万台,15.7%)紧随其后。行业CR3(前三企业集中度)达51.7%,CR10高达78.2%,中小运营商生存空间持续压缩[[5]9。

二、运营模式分化显著

- 运营商主导模式:以特来电、星星充电为,自主并运营公用桩,占市场主流。该模式资金需求大,但运营效率高,头部企业通过规模化布局降低边际成本[[4]11。

- 车企主导模式:特斯拉、蔚来等车企为提升用户体验,自建超充站。其技术优势显著(如小鹏S4桩峰值功率480kW),但主要服务自有品,兼容性有限[[10]12。

- 第三方平台模式:云快充等轻资产平台整合多品充电桩资源,通过SaaS服务实现跨运营商数据共享,解决"找桩难"问题,成为区域性运营商的重要合作伙伴[[2]4。

三、区域发展严重失衡

沿海地区充电密集,广东桩保有量达70万台,占全总量17.1%;浙江、江苏、上海等0省份合计占比超71%。相比之下,三四线城市及农村地区覆盖率不足,充电需求与基础设施错配矛盾突出[[3][5]9。

四、盈利困境亟待突破

行业面临"增量不增收"挑战:

- 收入单一:90%运营商依赖充电服务费(0.4-0.6元/kWh),利用率不足导致回本周期长[[12]4。

- 成本高企:设备成本占总93%(充电模块占50%),叠加场地租金、电网扩容费用,中小运营商普遍亏损[[1]7。

头部企业尝试通过"充电+增值服务"(如广告、数据服务)及横向合作(如与商业地产、储能项目联动)探索新盈利点[[4]6。

五、与技术驱动转型

重点从"车桩比1:1"转向场景化服务:

- 智能升级:推广有序充电、V2G(车网互动)技术,缓解电网荷[[1]3。

- 标准统一:制跨运营商数据互通,解决平台孤岛问题[[3]6。

- 补能革新:液冷超充、换电站(如蔚来2025年新增500座)加速普及,单桩效率提升至480kW,充电时长压缩至15分钟内[[10]12。

当前行业处于规模化扩张向精细化运营转型的关键阶段,头部企业依托资源与技术壁垒巩固优势,而中小运营商需通过模式创新与区域差异化破局。

充电桩运营现状呈现高速扩张与结构性调整并行的态势。截至2025年5月,全充电桩保有量达408.3万台,月均新增约8.6万台,同比增长33.9%。其中直流充电桩189.5万台(占比46.4%),交流充电桩218.7万台(占比53.6%),交流桩仍占据主导地位[[1]13。

相关问答

文章来源:

用户投稿

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。