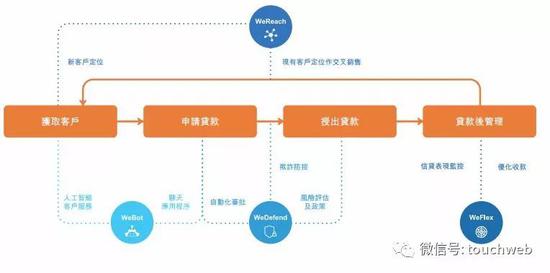

一、移动支付产业链的竞合关系

运营商凭借庞大的用户基数和通信控制力,在移动支付入口端占据天然优势。移动、联通等企业通过数据流量收费、第三方佣金及用户预存资金沉淀获取收益1。其在金融风控和大额转账领域存在短板,需依赖体系规避风险。则借助资金清算经验与监管合规性,将移动支付作为拓展信用卡绑定、移动用户的新渠道,并通过结算业务增加收入1。但独立开展业务面临系统割裂(如跨行互联互通障碍)和自建成本高企的挑战,促使双方形成“运营商主导入口、把控金融环节”的协作模式。

二、区域经济差异对收入的硬约束

运营商与的收入均与区域GDP高度绑定。以运营商为例:

运营商与的收入演进本质是技术赋能与经济规律的双重作用——前者驱动新增长极,后者划定增长边界,而两者的深度融合将持续定义数字金融的未来格局。

- 发达地区优势显著:广东移动2024年政企收入达45.89亿元,居全首位;、浙江等高GDP省份的运营商利润持续领跑[[2]5。

- 欠发达地区增长受限:移动政企收入仅2.3亿元,吉林移动曾因经济疲软亏损超10亿元2。

同样受制于区域消费能力,东部沿海高人均收入区域推动ARPU增长(如5G套餐、千兆宽带需求),而农村地区因覆盖成本高、付费意愿低,拖累整体盈利[[2]5。这种差异导致两者收入“者恒”的格局难以逆转。

三、数字化转型重塑收入结构

运营商将云、AI、政企业务作为“第二曲线”,2024年上半年相关收入占比达25.9%。例如:

- 天翼云、移动云通过“融网融数”策略抢占市场份额,移动云IaaS+PaaS收入跻身业界前五12;

- 5G专网在智慧工厂、政务云领域规模化落地,联通累计服务超1.2万家专网客户12。

则面临净息差收窄至1.52%的压力,转向非利息收入突围: - 2024年收益成为关键增长点,兴业该项收入达400亿元,占营收比重提升至18.86%11;

- 零售业务中信用卡款收缩(光大、平安降幅超10%),个人按揭与消费逐步补位11。

四、挑战与风险共存

运营商在政企市场面临回款周期长导致的应收账款激增问题,移动政企客户应收账款占总应收账款的76%12。则需平衡零售转型与风险管控,如招商整合客群服务以应对非利息收入下滑。双方均需应对低竞争与行业“内卷”对利润率的侵蚀[[12]11。

在当前数字化经济格局中,运营商与的收入结构呈现出深度交织与动态博弈的特征,两者在移动支付、区域经济绑定及数字化转型中既竞争又合作,共同塑造了金融服务生态。

相关问答

00:47

回答: 苏九九的草莓味奶昔

时间: 2022年03月17日

获赞: 1次

一般地:收入:银行>烟草>通信。劳动强度:银行>通信>烟草。三大运营商的薪资待遇一般是由岗位工资、综合补贴、绩效工资构成。国企待遇是有规律的,垄断程度和待遇成正比(不一定和利润成正比)。通信行业相对差一点,差在有一定竞争性。

文章来源:

用户投稿

版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。